보험설계사 신현기입니다 ^_^! 병력이 있으신 분들은 유병자 상품 또는 355, 335, 325 등 간편고지 상품으로 들어보셨을 겁니다. 이 상품명에 기재된 번호는 본인이 335를 보유하고 있음을 병력에 고지해야 하는 기간입니다. 유병자 상품 고지 의무의 예를 들어보겠습니다

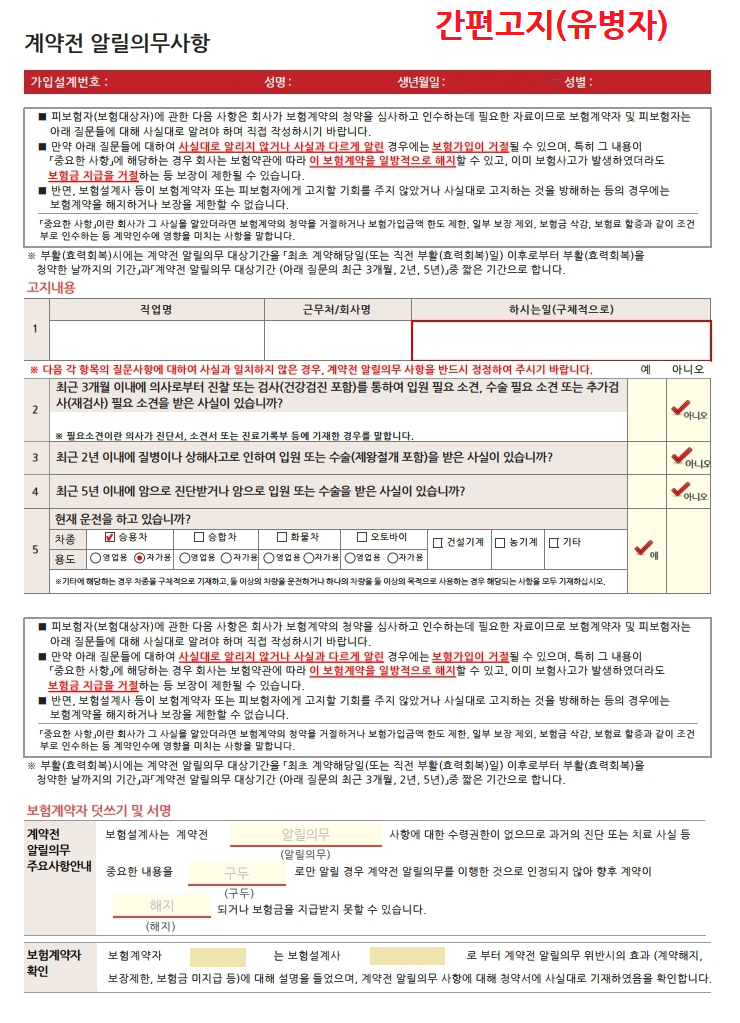

3개월 이내에 수술, 병원화, 병원화 등 수술, 심근, 수술 등 수술, 수술, 수술, 수술, 6년 이내에 수술을 필요로 하는 연구결과가 나왔다.3년 이내에 병원화와 수술과 수술과 같은 정보를 확인하고 간단한 알림이 매우 간단하지 않나요?오늘 얘기하면 305명의 아픈 사람 보험에 대해 305명의 아픈 사람이 있습니다.첫 번째 통지서를 살펴 봅시다!

수술, 병원 및 수술 등 수술, 수술, 병원화 등 수술, 수술, 수술, 수술, 수술, 수술 등 5년 이내에 수술, 수술, 수술, 수술, 수술, 수술, 수술, 수술 등 5년 이내에 수술따라서 병원화 또는 수술을 받지 않으면 뇌질환이나 심장질환이나 심장질환이 있다면, 가까운 근접해지면, 가까운 근접병이나 심장질환이 있을 수 있다.그리고 다른 차이점은 “여성”만 서명할 수 있고 암만 준비될 수 있다는 것입니다.그런 다음 많은 사람들은 “암보다 질병과 다른 질병의 역사를 보지 않는다면.”라고 생각할 수도 있습니다.그래서 디자인 오른쪽에 있는 여성 ‘새로운 유형’ 305 스타일리스트 ‘새로운 유형’ 305 스타일리스트’ 305 스타일리스트를 보세요.

첫째, 20년 여성 305 의료보험 보험료가 갱신되면 암 진단비용 진단 비용 및 암 진단을 받은 후 암 진단을 받을 수 있으며, 암 진단을 받을 수 있습니다.다음 몇 년 동안 제품 자체를 위해서, 암 진단 수수료가 없는 경우 암 진단 수수료가 거의 없는 경우, 암 진단 수수료가 거의 없다.나는 다음 번에 위장암보다 다른 암 진단을 받게 될 것입니다.월 지급은 42004원이고, 이것은 현재 30세의 여성 제품인 ‘비 효과적 가격 효과적 계획’을 위한 비용 효과적 계획이다.

첫째, 20년 여성 305 의료보험 보험료가 갱신되면 암 진단비용 진단 비용 및 암 진단을 받은 후 암 진단을 받을 수 있으며, 암 진단을 받을 수 있습니다.다음 몇 년 동안 제품 자체를 위해서, 암 진단 수수료가 없는 경우 암 진단 수수료가 거의 없는 경우, 암 진단 수수료가 거의 없다.나는 다음 번에 위장암보다 다른 암 진단을 받게 될 것입니다.월 지급은 42004원이고, 이것은 현재 30세의 여성 제품인 ‘비 효과적 가격 효과적 계획’을 위한 비용 효과적 계획이다.갱신 유형과는 달리, 결제 중에 가격 변화가 없는 제품입니다.월 지급액은 64719원 이상인 305명 이상의 병보험과 동일본 이후 20세 이상 지급이 보장되고 있다.그래서 제가 이 계획을 추천하고 싶은 고객에게 돈을 주고 싶지 않은 고객에게 추천합니다!오늘날, 갱신 유형 및 비 갱신 유형 및 비 갱신 유형입니다.단순한 눈에 띄지 않는 것은 정말 비용 효율적이지 않나요?이 책을 읽는 중 일부는 “암 환자이기 때문에 서명할 수 없습니다.”하지만 이 제품은 약 10개 제품이 있는데, 이 제품은 가입되지 않을까요?물론, 가격 범위는 제가 원하는 것과 약간 다를 수 있지만, 아래 이미지를 통해 직접 디자인하는 것이 가장 정확합니다.이 긴 기사를 읽어주셔서 감사합니다!갱신형과 달리 납입기간 동안 가격변동이 없는 비 renewable 상품입니다. 보장내용은 위에 언급한 갱신형 305병인보험과 동일합니다. 월 납입금은 64,719원으로 갱신형보다는 확실히 조금 높지만 납입기간 20년이 지나면 90세까지 보장되는 장점이 있습니다. 그렇기 때문에 갱신주기마다 조금 더 젊거나 금액변동을 원하지 않는 고객님들께 이 요금제를 추천해 드립니다^_^! 오늘은 갱신형과 비 renewal형 두 가지 요금제에 대해 알아봤는데요, 간단한 공지사항임을 감안하면 정말 가성비가 높지 않나요? 이 글을 읽고 계신 분들 중에 ‘암환자라 가입이 안 된다’는 분들도 계실 텐데요, 병인보험은 10여 개 정도 되는데 이 상품 중에 한 개는 가입되어 있지 않을까요? 물론 제가 원하는 것과 가격대가 조금 다를 수는 있지만 직접 설계하는 것이 가장 정확하기 때문에 아래 이미지를 통해 말씀해주시면 빠르고 친절하게 고객님의 니즈를 이해하겠습니다. 이 긴 글 읽어주셔서 감사합니다^_^!