의료보험료 직장가입자 지역가입자 건강보험료 계산 산정기준

건강보험과 의료보험, 우리가 아파서 병원에 갈 때 필요한 보험이 바로 건강보험입니다. 사실 예전에는 의료보험이라는 말을 많이 썼는데 지금은 명칭이 건강보험으로 바뀌었어요.(두 사람이 같은 용어다. 2000년 국민의료보험관리공단과 직장의료보험조합이 통합하여 국민건강보험공단이 됨)

그래서인지 아직도 부모 세대에서는 의료보험이라는 용어를 많이 사용하고 젊은 세대는 건강보험이라는 말을 많이 사용합니다. 저는 끼인 세대라서 의료보험+건강보험 둘다 섞어서 쓰도록 하겠습니다.(웃음)

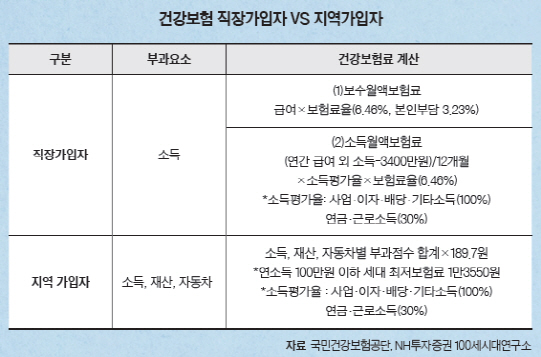

현재의 제도 하에서 건강보험은 직장가입자와 지역가입자로 나뉩니다. 직장가입자는 사업장 근로자와 사용자, 그리고 공무원, 교직원, 군인, 경찰과 그 피부양자가 가입 대상이고 지역가입자는 직장가입자 이외의 국민이 가입 대상입니다.

건강보험료는 건강보험료와 장기요양보험료로 구분되는데 일반적으로 건강보험료가 더 큰 부분을 차지하는 편입니다.

직장가입자 건강보험료 계산 2020년 기준 직장가입자 건강보험료율은 다음과 같습니다. 올해도 거의 3% 가까이 인상됐네요. 아마 소득이 큰 분들은 타격이 좀 있을 거예요. 직장의료보험료 계산은 심플합니다.

▶ 건강보험료=수가월액x보험료율(6.99%▶가입자3.495%+사용자3.495%)=장기요양보험료=건강보험료x장기요양보험료율(12.27%)*2006년 12월 이전 건강보험료 산정:표준수가월액*보험료율

여기서 중요한 용어는 “보수 월액”입니다. 대부분의 블로거들이 보상 월액이 무엇인지 설명하지 않고 지나가는 경우가 많습니다. 개인적으로 정말 이해하고 글을 쓰는 건지 의문이긴 해요. 후후)

보수월액이란 매월 받는 표준급료월액(월급)에 기말, 정규직수당, 상여 등의 가산금액을 합쳐 1년치를 만들고 이를 12로 나누어 평균한 금액을 말합니다. 즉, 1년간 받은 금액을 평균 월급으로 보면 편리합니다. (10만원 이하의 식대나 운전 보조금, 야간 근로 수당 등은 보수에서 제외합니다.)

건강보험료는 이렇게 계산된 보험료액에 6.99%를 곱해서 계산합니다. 예를 들어, 보수 월액이 450만원이었던 경우, 여기에 6.99%를 곱한 31만4,550원이 보험료가 됩니다. 그런데 회사 다녀보신 분들은 아시겠지만 이걸 다 안 내고 절반은 회사가 절반은 근로자가 내셔야 돼요. 따라서 15만7,275원이 직장가입자가 내야 하는 의료보험료가 됩니다.

장기요양보험료는 위에서 계산된 건강보험료의 12.37%입니다. 여기서 계산하면 3만8,900원이 될 거예요. 이 두 가지를 모두 합쳐서 건강보험료라고 하며, 35만3,450원을 지불해야 합니다. 회사 몫을 제외하면 19만6,725원을 지불하게 될 겁니다.

보수 외 소득이 있는 경우 회사로부터 받은 보수월액 외에 직장가입자의 다른 소득이 있는 경우 이를 합산하여 3,400만원을 초과한 경우 이에 대해서는 100% 본인 부담으로 납부하게 됩니다.

이 때문에 직장을 다니면서 사업을 해서 소득이 일정 부분 넘으면 직장에서 알게 된다는 얘기가 나오는 거죠. 건강보험료를 보수 월액으로는 낼 수 없는 금액이 나와서 건강보험관리공단에서 회사에 통보하기 때문입니다.

특히 이자소득, 사업소득이나 기타소득은 소득평가율이 100%이기 때문에 소득이 3,400만원을 넘으면 초과한 금액만큼 회사에 통보되므로 자신이 직장 이외의 일을 하고 있다는 것이 알려질 수밖에 없습니다. 물론 이정도면 그냥 퇴사해도 되겠지요.(웃음)

▶ 소득평가율 : 이자, 배당, 사업, 기타(100%) 근로소득, 연금소득(30%)

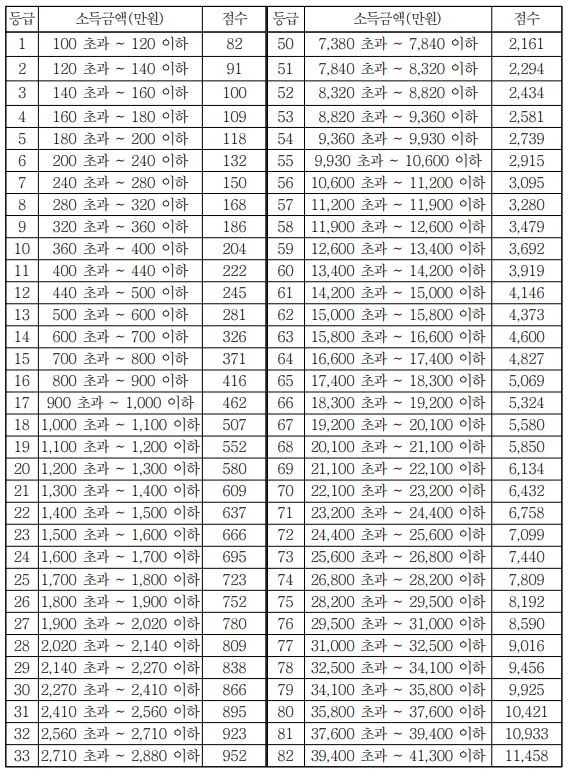

지역가입자 건강보험료 계산 지역가입자는 사업이나 기타소득에서 발생하는 소득에 대해 보험료를 부과하고 이에 보유한 자산에 대해서도 보험료를 부과합니다. 정확한 금액에 대해 부과하는 것이 아니라 소득과 자산을 구간별로 나누어 구간별 점수를 부여하고 그 점수에 부과 점수당 금액을 곱하여 보험료를 부과하게 됩니다.

지역의료보험료 계산과정을 그림으로 그려보면 아래와 같습니다.

지역가입자의 건강보험료 산정방법은 아래와 같습니다.

▶ 건강보험료=보험료 부과점수×점수당 금액(205.3원)=장기요양보험료▶건강보험료×장기요양보험료율(12.27%)

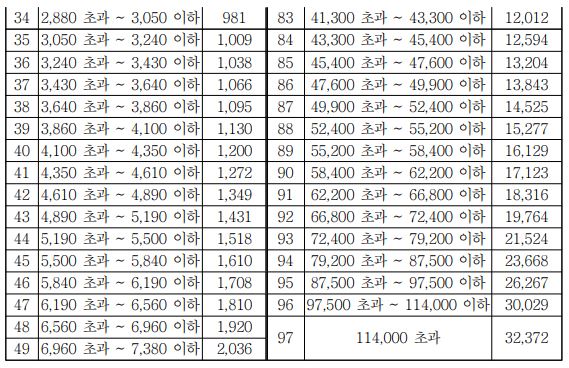

소득의 경우 총 97등급으로 나눌 수 있습니다. 소득 1백만원 82점에서 11억4천만원 32,372점까지 나뉘어져 있기 때문에 본인의 소득이 어디쯤 있는지를 보면 점수를 알 수 있습니다. 예를 들어 소득이 7,500만원 정도라면 50등급에 속하고 점수로는 2161점이 됩니다.

여기에 본인이 보유한 자산을 기준으로 하더라도 점수를 구해야 합니다. 예를 들어, 7억짜리 집이 있으면 36등급에 해당하고 점수는 921점이 됩니다. 본인이 보유한 자산은 본인과 국세청이 가장 잘 알고 있으니 그쪽으로 문의하시기 바랍니다.

이렇게 얻은 두 점수를 모두 합쳐서 2,161+921=3,082점을 구하면 여기에 부과점수당 금액인 205.3원을 곱해서 보험료를 구할 수 있습니다. 손에 넣은 보험료는 63만2,734원입니다. 부르르 하네요!

이 때문에 직장에 가급적 붙어 있으라는 얘기가 나오는 것 같아요. 왜냐하면 직장가입자는 재산에 대한 보험료를 부과받지 않기 때문에 훨씬 유리한 상황이고 게다가 회사가 보험료의 절반까지 내니까 더 유리할 거예요. (울음)

지금까지 직장가입자 지역가입자의 건강보험료 의료보험료 계산방법과 산정기준에 대해 알아보았습니다. 조금 복잡하긴 하지만 기본적으로 회사에서 일하는 근로자는 소득에 대해 6.99%를, 사업하시는 지역가입자는 구간별 점수에 205원을 곱해 나오는 금액을 보험료로 낸다고 보면 편합니다.

끝.